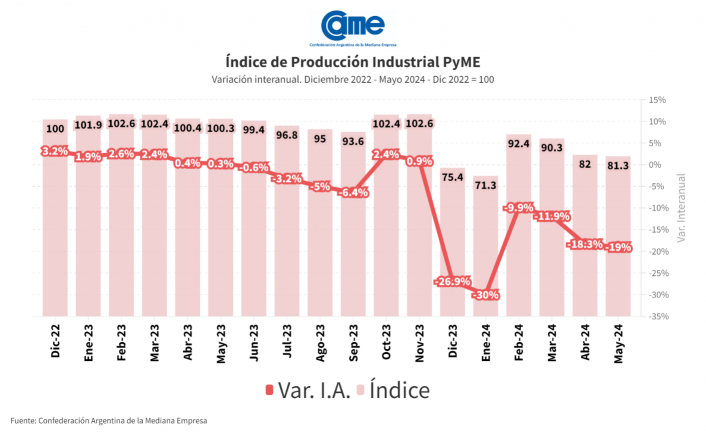

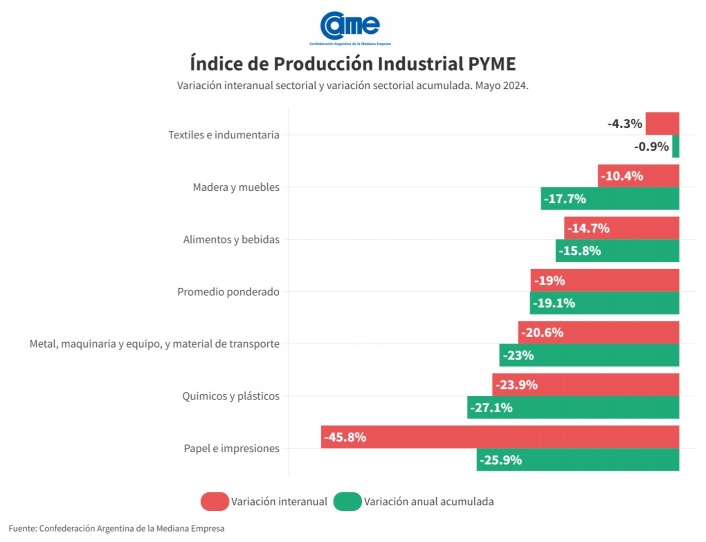

La actividad manufacturera de las pymes descendió 19% anual en mayo y acumula una retracción de 19,1% en los primeros cinco meses del año frente al mismo periodo de 2023. Los resultados dan cuenta de un debilitamiento de la demanda y un deterioro de la situación financiera.

En la comparación mensual desestacionalizada la actividad creció 5,3%. También se observó un aumento de 0,2 puntos porcentuales en el uso de la capacidad instalada respecto al mes anterior, que igualmente se mantiene en valores bajos (70,3%).

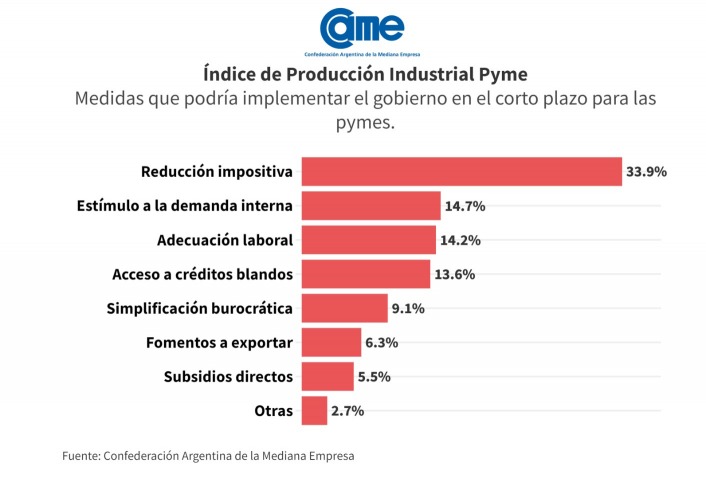

Las medidas más importantes que esperan las industrias pymes es la reducción de impuestos, que representa el 33,9% de las respuestas, seguida por el estímulo a la demanda interna con un 14,7%. La adecuación de las relaciones laborales ocupa el tercer lugar con un 14,2%, lo que subraya lo significativo de simplificar las regulaciones para facilitar las operaciones empresariales. Esto sugiere que, en el contexto actual, los empresarios priorizan las intervenciones directas que pueden mejorar su competitividad y eficiencia operativa, sobre opciones de financiamiento más favorables. En conjunto, el gráfico subraya las políticas deseables en busca de reducir la carga tributaria y fomentar el consumo interno, para lograr revitalizar la economía pyme.

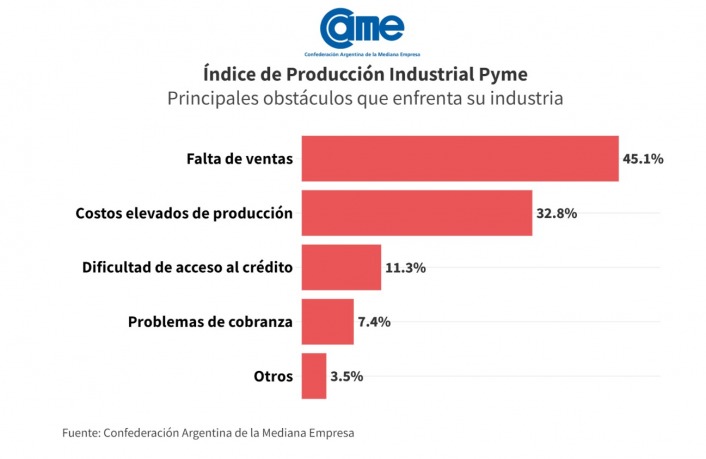

Asimismo, los mayores desafíos identificados por los empresarios son la falta de ventas, representando el 45,1% de las respuestas, y los altos costos de producción y logística, que constituyen el 32,8%. Estos dos factores sobresalen como los obstáculos más considerables para el crecimiento y la estabilidad de las pymes.

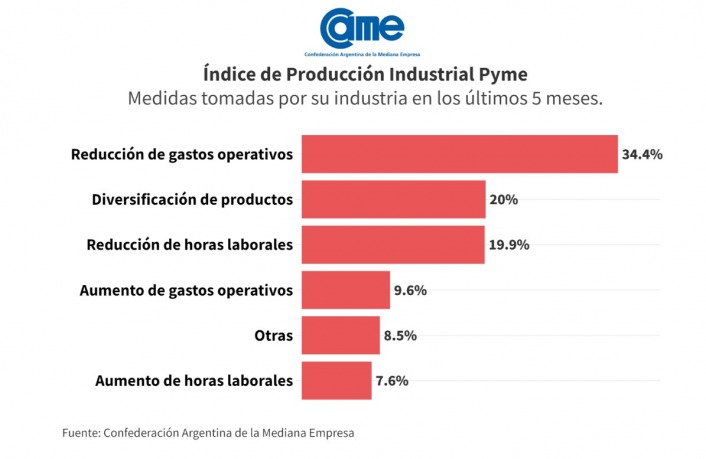

Las empresas valoraron la mayor estabilidad en el precio de los insumos del quinto mes del año, pero mostraron su preocupación por los montos que se están pagando por el consumo de energía y transporte, en un contexto de tan baja demanda. Algunos productores sostuvieron que la están pasando mal, pero con la esperanza de un repunte cercano. Como consecuencia, el 34,4% de las firmas consultadas estuvieron achicando gastos operativos, mientras que otro grupo, representado en un 19,9%, redujo horas de trabajo para suplir la falta de ventas.

Todos estos resultados surgen del Índice de Producción Industrial Pyme (IPIP) que elabora CAME, con una muestra que alcanzó a 414 industrias pyme a nivel federal.

Análisis sectorial

Los seis sectores manufactureros del segmento pyme tuvieron fuertes declives en la comparación anual, siendo los más afectados “Papel e Impresiones” (-45,8%) y “Químicos y plásticos” (-23,9%). “Textil e indumentaria”, que venía siendo casi el único ramo en aumento hasta abril, se retrajo 4,3% anual en mayo.

Alimentos y bebidas

El sector registró una caída de 14,7% anual a precios constantes en mayo y una mejora de 2% en la comparación mensual. Para los primeros cinco meses del año acumula una baja de 15,8% anual. Las industrias operaron con 72,4% de su capacidad instalada en el quinto mes del año.

Las empresas encuestadas bregaron por el diseño de nuevas políticas ad hoc para las pymes. En tanto, definieron la situación actual como caracterizada por niveles de producción propios de temporada baja, pero con una estructura de funcionamiento acorde a la temporada alta; haciendo el mayor esfuerzo por sostener el empleo. En este contexto, problemas como la alta presión tributaria y los grandes costos laborales, vuelven a estar en la mesa de prioridades a la hora de determinar urgencias.

“Estamos comenzando a recortar la cantidad de horas de trabajo diarias, que es lo que menos afecta, pero el impacto se ve directamente en las ventas porque tenemos menos oferta” (industria de Villa Lynch, en Provincia de Buenos Aires)

“Empezamos a ver algunas señales de recuperación, veníamos muy mal, esperemos que se concreten” (Fábrica de Maipú, Mendoza).

Textiles e indumentaria.

La producción se retrajo 4,3% anual en mayo, aunque registró un incremento de 3,5% frente a abril. En los primeros cinco meses del 2024 acumula un declive del 0,9%. Las industrias operaron con 71,5% de su capacidad instalada, levente por encima del mes pasado (71%).

Hubo mucha disparidad de resultados entre las firmas, algunas con resultados muy malos y otros con más positivos, si bien ninguna tuvo un mes extraordinario. Por la relación precios y tipo de cambio, hay temor por el ingreso de mercadería importada, aunque aún no se han manifestado riesgos concretos, sino solamente preocupación.

“Es temporada baja para nuestro producto, pero igualmente vendimos muy poco, esperamos que repunte” (Fábrica de la ciudad de Córdoba).

“Vendimos mejor en la comparación mensual, pero en la interanual nos fue pésimo, es un buen momento para bajar impuestos que se lleva el 40% del precio de venta” (Godoy Cruz, Córdoba).

Maderas y Muebles

En mayo, el sector retrocedió 10,4%, siempre anual y a precios constantes, y creció 6,1% en la comparación mensual desestacionalizada. En el periodo enero-mayo la actividad cayó 17,7% frente a iguales meses del año pasado.

Durante el mes, las industrias operaron con 70,8% de su capacidad instalada (vs. 72,6% en abril). La buena noticia para el rubro fue que se estabilizaron los precios de los insumos y se normalizaron las entregas. La mala, es que los pedidos de producción siguen muy postergados, aunque algunas empresas manifestaron haber recibido más consultas.

“La actividad sigue sin recuperarse, hubo más consultas que en abril, pero con pocos pedidos concretados, veremos junio y julio, por momentos parece que comienza la recuperación, pero después las señales desaparecen” (Fábrica de muebles de la Ciudad de La Rioja).

“En los próximos estaremos realizando la décimo quinta edición de expo living, y esperamos incrementar ventas y promocionar nuestros productos” (Fábrica de Puerto Tirol, Provincia de Chaco).

Metal, maquinaria y equipo, y material de transporte.

El sector tuvo una contracción anual de 20,6%, sin embargo, creció 4,6% en la comparación mensual. Para los primeros cinco meses del año, suma una caída de 23% frente a los mismos meses de 2023. Las industrias operaron al 66,6% de su capacidad instalada, los mismos niveles del mes anterior.

Algunos industriales consultados comentaron que están ingresando importaciones a precios muy bajos que las sacan de mercado. Una medida que vienen tomando muchas firmas del sector en simultáneo, es invertir en publicidad y redes, con buenos resultados. Igual se mostraron preocupadas por las condiciones económicas, aunque optimistas con la recuperación. Más empresas apelaron a reducir turnos por la merma en la demanda.

“Nosotros fabricamos productos ortopédicos y venimos invirtiendo en publicidad estos meses, lo que mejoró las ventas. Ayudó también la volatilidad del tipo de cambio” (Fábrica de Ciudad de Buenos Aires).

“Estamos muy preocupados por la situación actual. Este mes tuvimos dos ventas de reparaciones fuertes que levantaron el porcentual de un mes a otro; pero así y todo venimos en caída tratando de mantenernos, pensando que en algún momento se va a estabilizar” (Industria de la ciudad de Córdoba).

Químicos y plásticos

En mayo, el sector experimentó un significativo declive del 23,9% anual, al tiempo que tuvo una mejora de 3,9% en el contraste mensual. Para los primeros cinco meses del año, la producción lleva un declive de 27,1% frente a los mismos meses de 2023. Durante este mes, las industrias operaron con 68,8% de su capacidad instalada.

Las empresas que exportan están quedando más protegidas de la recesión interna y logrando mejores resultados. Las que solo venden al mercado interno, registran las mayores caídas en la actividad. El repunte de algunas obras y reparaciones movió por momentos al sector, pero muy lentamente.

“Estamos teniendo más estabilidad, y eso nos permite tomar decisiones a largo plazo. Tenemos planeada la compra de nuevos equipos, pero estamos esperando señales porque todo cae y mucho” (Empresa de la ciudad de Rosario, Santa Fe).

“Venimos manteniendo el nivel de ventas y producción como en meses anteriores, no empeoró, pero necesitamos que repunten, porque tenemos la rentabilidad en cero” (Fábrica de la ciudad de Formosa).

Papel e impresiones

La actividad se hundió 45,8% anual a precios constantes, siendo nuevamente el ramo con mayor retroceso. En términos mensuales, también se registró una retracción de 1,5% y para los primeros cinco meses del año, la actividad acumula una caída de 25,9% frente a los mismos meses del año pasado. Las empresas operaron con 78,7% de su capacidad instalada, niveles altos tanto en el comparativo histórico como en relación con otros rubros, pero que sólo se explica por los bajos niveles de inversiones. Las mismas hace tiempo que están frenadas en el sector porque es una de las actividades que primero comenzaron a sentir la crisis.

“Este mes aumentamos la producción en relación con abril por ventas atrasadas, pero se mueve todo muy poco. Estuvimos cambiando de proveedores que nos ofrecieron precios más competitivos” (Industria de la localidad de Castelar, Provincia de Buenos Aires).

“Las ventas vienen muy bajas, y eso perjudica la producción porque ya tenemos demasiado stock. Esperamos que este panorama mejore en el segundo semestre” (Empresa de la ciudad de Mar del Plata, Provincia de Buenos Aires).

{kind=link}